みなさんこんばんは。

『やっちん』(@yacchin_0310)です。

今回は、相続した不動産を売却した時の「相続空家の譲渡所得3000万円特別控除」について解説いたします。

お客様から不動産の売却相談を受ける際に「売却理由」をヒアリングするのですが、最近一番多い売却理由は、

親が住んでいた家を相続し、誰も住まいないので売却します。

という売却理由です。

親御さんが亡くなられて、不動産を相続された息子様・娘様からこのようなご相談が最近増えています。

相続された不動産を売却した際、親が購入した時の価格よりも売却した時の価格が高ければ譲渡所得が発生し、税金を納めなくてはなりません。

しかし、節税できる制度があり「相続空家の譲渡所得3000万円特別控除」を利用すると、売却したときに出た利益(譲渡所得)の最大3000万円までの部分が節税できる制度となります。

しかし、どのような条件でも適用できる訳ではなく、様々な適用条件がありますので、現役不動産営業マンである僕が解説いたします。

動画でも説明していますので、

「文章を読むのが苦手・・・」な方はコチラをどうぞ

相続した空家の3000万円特別控除とは?

ご自身が住んでいる自宅を売却した際に、購入した時より高く売れて利益(譲渡所得)が出た場合には3000万円特別控除を適用し、利益(譲渡所得)が3000万円までの部分を税金0にできます。

しかし、相続した家で、子(相続人)が親から独立していてその家に住んでいない場合でも3000万円特別控除を利用できるでしょうか?

答えは、

ある一定の要件を満たせば「3000万円特別控除」が利用できます。

この制度は、日本国内で問題となっている「空家問題」から派生している制度かと思うのですが、

古い老朽化した家屋は、年々数が増えており、社会問題にもなっています。

古い老朽化した家屋はメンテナンスをしなければ倒壊の恐れもあるため、「耐震改修工事を行う」か「解体して更地にする」ことにより、「3000万円特別控除」を利用できるようになります。

それでは、具体的な適用条件を解説いたします。

「相続空き家の3000万円特別控除」の適用条件

この制度の適用条件は、主に次の通りです。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続開始の直前において被相続人以外に居住をしていた人がいなかったこと

- 建物の耐震改修工事を行う。若しくは建物を解体し更地の状態で売却

- 相続の時から譲渡まで、事業の用や賃貸、または居住の用などに利用していないこと

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却代金が1億円以下であること

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと

※その他適用条件は、国税庁ホームページをご覧ください。

様々な適用条件があり、全てクリアしていないと適用できないので注意が必要です。

昭和56年5月31日以前に建築されたこと

昭和56年5月31日以前に建てられた家屋は「旧耐震」の建物となり、耐震性が低い建物となります。

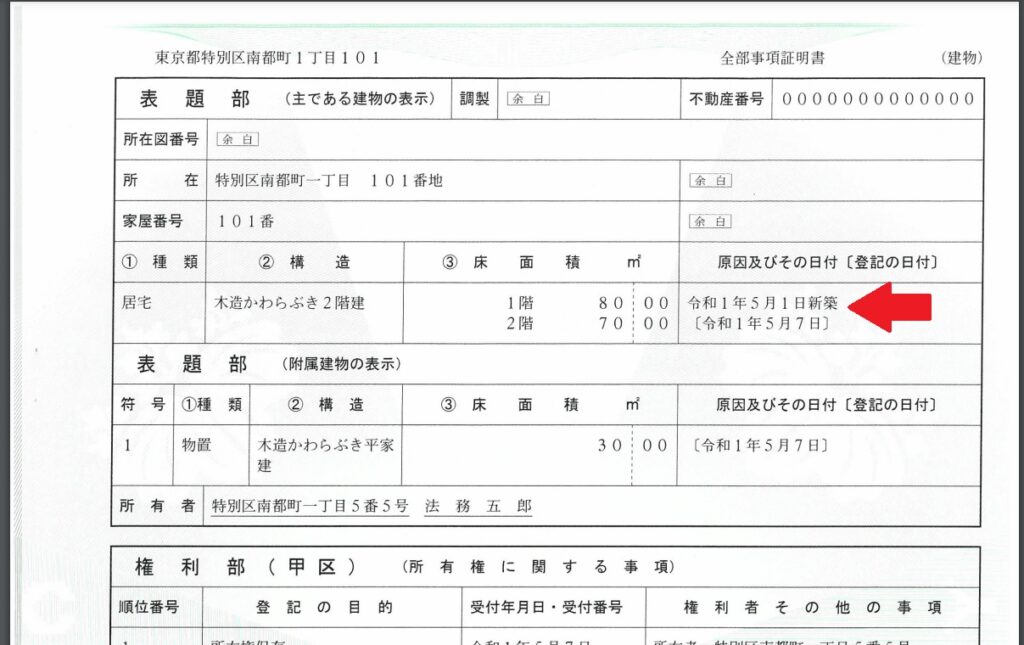

相続した家の築年数が分からない方は、登記簿謄本で建築時期をチェックしましょう。

登記簿謄本の見方などは過去に記事にしていますので、コチラを参考にしてください。

区分所有建物登記がされている建物でないこと

区分所有建物とは、分譲マンションの事ですので、相続した不動産が分譲マンションの場合は適用できません。

あくまでも一戸建ての不動産となります。

相続開始の直前において被相続人以外に居住をしていた人がいなかったこと

一人で住んでいた方が亡くなられてしまうと、当然その家は空家になります。

親が一人で暮らしていた自宅で、その親が亡くなられて空き家になることが条件となります。

また、平成31年4月1日以降の譲渡について、老人ホームなどの施設に入所しても一定の要件を満たせばOKという事になりました。

- 被相続人が要介護・要支援認定を受けていたこと又はその他これに類する被相続人であること

- 被相続人が相続開始前の直前まで主として老人ホーム等に居住し、かつ、老人ホーム等入所直前に家屋に居住していたこと

- 老人ホーム等入所直前に、被相続人以外の居住者がいなかったこと

- 老人ホーム等入所後、被相続人が家屋を一定使用し、かつ、事業の用、貸付けの用、被相続人以外の居住の用に供されていないこと

以上が適用条件となります。

息子家族や娘家族が引き取って、家で介護するという状態は適用とはなりません。

さらに、別荘やセカンドハウスのような生活の拠点でない不動産は適用とはなりません。

建物の耐震改修工事を行う。若しくは建物を解体し更地の状態で売却

旧耐震基準の建物を少なくしたいという政府の考え方ですので、売却する際に建物を「耐震改修する」若しくは「解体して更地にする」ということが条件となります。

しかし、実際には「耐震改修工事」をしてから売却する方はほとんどおらず、不動産営業マンも「耐震改修工事」はお勧めしていないのが現状です。

なぜかというと、昭和56年5月31日以前に建てられた家屋の耐震改修工事は莫大な費用がかかり、耐震改修工事費用を上乗せして売却できるかというと、そうではないからです。

耐震改修工事を行ったといえど、あくまで築年数は昭和56年5月31日以前の建物なので、外壁・屋根・内装・設備関係等が古ければ、購入者は現れません。

耐震改修工事費用分、売主が損をしてしまう事になりかねないので、現実的には解体して更地にするのが一般的です。

≪PR≫

相続して直ぐに解体する必要はありません。

相続して直ぐに解体すると、先に解体費用を解体業者に支払わないといけません。

手持ちのお金がなく、先に建物を解体できなくても条件付きで売却活動をすれば、売却資金の中から解体費用を捻出できます。

その方法とは、

✔「古家付き土地」で販売する

✔「解体更地渡し」の条件を付ける

この方法であれば、先に建物を解体せず、家が売れたのが確定してから売却資金の中から解体費用を支払えます。

大まかな流れは、

※買主より手付金の受領

※不動産売買契約書の特約に「引き渡し時期までに売主にて建物を解体し、更地にする」という文章を入れる。

※買主より物件残代金を受領

※建物解体費用の支払い。

【STEP3建物解体】から【STEP4所有権移転手続き(決済)】までの期間が長いと、先に解体費用を支払わないといけない場合もあるので、スケジュールの調整が必要となります。

相続の時から譲渡まで、事業の用や賃貸、または居住の用などに利用していないこと

空き家になった家を改築して、店舗や事務所など事業の用として利用していない事や誰かに賃貸として貸したりなど、誰かが1度でも住んでいない事が条件となります。

相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

例)

2020年1月23日に相続が発生した場合。

⇒3年を経過する日の属する12月31日までに売ることなので、2023年12月31日までが期限となります。

売却代金が1億円以下であること

不動産の売却価格が1億円を超える方は少ないと思いますが、1億円を超える売買代金だとこの制度は利用できません。

相続人が複数人の場合はどうか?

各々「相続空家の3000万円特別控除」を利用できますが、売却価格の合計が1億円を超えていると利用できません。

例)売却代金1億2000万円 相続人3名で、3分の1づつ相続する場合

長男・・・4000万円

次男・・・4000万円

妹・・・4000万円

それぞれ兄妹の相続した価格が1億円以下ですので、各々「相続空家の3000万円特別控除」が利用出来るかと勘違いしそうですが、3名の合計が1億円を超えてしまうので、この制度を利用できません。

親子や夫婦など特別の関係がある人に対して売ったものでないこと

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

相続空き家の3000万円特別控除の具体例

まずは譲渡所得の計算式

譲渡所得=収入金額-取得費-譲渡費用

収入金額

今回の例でいうと、4000万円が収入金額になります。

取得費

- 購入代金(物件価格)

- 印紙代

- 購入時の税金(印紙税や登録免許税など)

- 不動産会社に支払う仲介手数料

- 測量費など

今回の例のように、購入した際の不動産売買契約書等を紛失していて、購入金額が全く分からない場合は、売却した価格の5%を取得額とみなします。

例)売却金額4,000万円×5%=200万円(みなし取得費)

購入価格が相当低い金額になってしまうので、購入金額が記載された書面等が無ければ、殆どの方が利益(譲渡所得)が出てしまいます。

譲渡費用

- 不動産会社に支払う仲介手数料

- 印紙代

- 建物解体費

- 測量費など

具体的に計算

3450万円(譲渡所得)=4000万円(収入金額)-200万円(取得費)-350万円(譲渡費用)

※譲渡費用は概算額になります。

上記の計算例ですと、3450万円が利益(譲渡所得)となります。

B太とC子で2分の1づつの割合で相続すると、1人1725万円。

相続人それぞれに対して「相続空き家の3000万円特別控除」が利用でき、B太とC子は相続した金額が3000万円以下ですので、無税となります。

まとめ

様々な適用要件はありますが、不動産を相続し大幅な利益が出る方にとっては積極的に「相続空き家の3000万円特別控除」の利用をお勧めします。

利用しなければ、不動産を売却したことによる利益(譲渡所得)の税金が20%(所有期間が5年超の長期譲渡の場合)と、負担が大きいので

売却してお金は入ってきたけども、税金が高い・・・

となります。

先ほどの例で「相続空き家の3000万円特別控除」を利用しなければ、

B太 1725万円×20%=345万円(税金)

C子 1725万円×20%=345万円(税金)

となります。

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円(注)まで控除する事が出来ます。

(注)令和6年1月1日以後に行う譲渡で被相続人居住用家屋および被相続人居住用家屋の敷地等を相続または遺贈により取得した相続人の数が3人以上である場合は2,000万円までとなります。

既に相続されている方は少しでも早く売却活動を開始する事をお勧めします。

まずは不動産会社に査定を依頼し、売却の際は「相続空き家の3000万円特別控除」を利用したい旨を伝え、建物解体がどの時点で必要かなどご相談ください。

少しでも参考になれば嬉しいです。

最後までお読みいただきありがとうございました。

コメント